X

全国

粤港澳大湾区

北京

上海

广州

成都

武汉

电商去GMV后,SaaS走到拐点了吗?

自2009年首届双11至2021年,GMV数据一直是电商平台秀肌肉必不可少的动作。然而,今年各大平台却不约而同的选择不再公布GMV数据。

天猫、京东仅用“稳中向好”这类的词语来概括一切。作为电商新贵的短视频平台们则刻意弱化双11概念,着重强调本平台的大促,如快手在今年提出了“11·6大促”。同时,它们纷纷用“同比增长幅度”来代替具体GMV数据。在朋友圈里,讨论双11的人也没有以前多,甚至有朋友对节点财经表示“今年安静得不寻常”。

这一切都已表明,双11已经走到了拐点。今年的双11,就是影响中国电商行业的那只蝴蝶。当这只蝴蝶改变了飞行方向,电商行业将受到巨大的影响。

覆巢之下安有完卵,电商SaaS行业在理论上也会感受到一丝寒气。然而,资本市场却上演了一段出人意料的戏码,行业今年上半年的融资频次和融资规模均创下历史新高。

事出反常必有妖,是行业走到了向上的拐点?还是企业找到了致胜的不二法门?

01资本回暖的同时,行业悄然入冬

电商SaaS市场重新被资本认可这件事,其实不是从今年才开始的。2021年,中国电商服务商行业共发生了50起融资事件,同比增长38.88%;融资总金额达44.5亿元,同比上升38.62%。而在2019年和2020年,该领域的融资额一直在下降,分别同比下降32.71%、31.04%。

在更早一点的2017-2018年,该领域的融资额每年均保持了60%+的增长,且呈现出了逐步上升的趋势。

从融资额的发展速度来看,行业走出了一条反转曲线,尽管目前仍未恢复至2018年的水平,但总归是回到了上升通道。资本市场似乎对行业有了新感觉。

在刚过去的10月,行业内就有一本集市、观妙科技等企业宣布已获得融资。后者由盒马前CTO何崚创办,其估值已达数千万美元。今年3月,电商SaaS服务平台店小秘完成了1亿美元C轮融资,由老虎环球基金、华兴新经济基金联合领投。

不过,正如上面所说,行业的整体表现并不好。

一方面,电商SaaS企业的业绩表现不如预期。目前,业内有三家上市公司,其中有两家在港股(微盟、有赞),一家在A股(光云科技)。

在今年前三个季度,三家中有两家的收入在下滑。光云科技的收入为3.7亿元,同比下降6.66%;有赞的收入为10.98亿元,同比下降了6.6%。微盟上半年的收入接近9亿元,同比下滑6.2%(目前还未发布三季报)。

另一方面,电商SaaS作为链接商家与电商之间的桥梁,在中国市场上不得不走大平台的路线,即为商家提供能在主流平台上开店的工具,这是由互联网行业的特点所决定的。

在互联网行业,头部平台占据了市场上的大部分流量,只要你做相关的业务,无论如何都无法绕开它们。

光云科技就是一个很好的例子。它是业内成立时间比较久的企业,其创始人在大学期间就开始在电商领域创业,但直到2009年才开始做电商SaaS,原因正是淘宝开放了接口。光云科技联合创始人张秉豪曾坦诚的表示,他们认为此时电商SaaS的基础条件成立了,所以才创办了光云科技。

重点在于,快手已经给行业敲响过一次警钟。但目前的现状还是没有太大的变化。

电商SaaS企业的业务按照收费模式可分为两类。一类是订阅制,这是经典的SaaS模式,在微盟、有赞的财报中都有“订阅解决方案”。另一类是整套解决方案,包括营销以及增值服务等,这在业内被称为“商家解决方案”,这两种模式是电商SaaS企业的主要收入来源。以有赞为例,这两种模式在今年上半年为它贡献了99.2%的收入。

光云科技的模式则是另一种,它的客户不是想开店的商家,而是阿里、拼多多等电商平台。简单点说就是,微盟和有赞的业务是向商家卖服务,光云科技则是向电商平台卖服务。

因此,电商SaaS企业的核心只能是商家,只有服务好商家,才能发展壮大。

02如何应对寒冬?

在本质上,电商SaaS和C端消费者使用的各种App没有什么本质区别,大家都是工具。但是,就像无人可以撼动微信在社交领域的优势,工具之间的竞争力有很大的差距。

互联网行业在C端市场有一个衡量产品粘性的指标,叫做用户使用(停留)时长,时长越长代表产品粘性越强,用户心智和竞争力也越强。

这个指标其实也适用于SaaS行业,当商家想解决某某需求时,他如果会第一时间想到你,那你就拥有了巨大的无形优势。比如有赞的口号“做生意,用有赞”,就是在有意强化平台在商家心中的认知。

来源:有赞官网

因此,对电商SaaS企业来说,能帮助商家解决两个问题,就不要只解决一个。电商SaaS企业目前的问题已不是能不能帮助商家解决问题,而是如何解决的更好、更全面。

这个问题最基本的答案是为商家提供工具,从最早的光云科技,到微盟、有赞、小鹅通等,大家都是这样做的。但是,这也带来了同质化的问题,就像手机行业,叠加宏观环境出现了变化,一些商家无力开展新业务,甚至有些商家直接砍掉了预算,多种因素结合之下导致电商SaaS企业失去了客户,业绩下滑就是再正常不过的事了。

节点财经在调研时发现,电商SaaS企业都在想办法积极应对行业内出现的变化。而在应对之策上,体现了行业的分化效应,头部企业不仅拥有更强的综合实力,它们在“更好、更全面服务商家”上还率先进入了下一个阶段。

比如,一些头部企业开始向生态演进,这其中比较有代表性的是微盟。

今年10月,微盟推出了“WOS新商业操作系统”,该系统有一个不可忽视的特点。它在强化现有基础,把应用集成到SaaS平台的同时,还为微盟、商家和独立开发商提供了一个共享的PaaS平台,三方可以平等共建、使用。

来源:微盟官网

一直以来,商家的需求都是多样的,该系统利用低代码技术、组件库,让商家可以自己开发符合需求的应用。这体现了在满足商家标准化需求的同时,也要兼顾到个性化需求的思路。在与微盟的商务人员接触时,他们也向节点财经表示公司可以根据商家的个性化需求去做方案。

不难看出,头部企业的布局,将行业从产品竞争引入到了价值链竞争,这恰好可以对应上文提到的“更好、更全面服务商家”。

与此同时,行业头部企业都在开拓大客户,以对冲行业的不确定性。

在2021年的年报中,有赞就表示已建立了KA销售团队,为商家提供新零售解决方案,这说明其有大客化的意图。微盟则在2020年就明确了“大客化”是公司的核心战略之一。犹如模式不同,光云科技则加大了在抖音等社交电商平台上的投入,不过这也是“大客化”的一种体现。

从战略到战术,电商SaaS企业为应对行业寒冬使出了浑身解数。但是,从结果倒推,它们目前还没有走出泥潭。

03出路在哪?

SaaS行业发源于海外,国内的SaaS行业被看好,恰恰与海外SaaS发展较好有关,企业们也都给自己找了一个对标对象,如微盟对标Salesforce,有赞对标Shopify。

Shopify的创始人是这样定位公司的,“亚马逊想建造一个帝国,而Shopify正在试图武装叛军”。然而,不管是对标Salesforce还是Shopify,由于国内外的情况不同,中国的SaaS企业都难以成为“中国版XXX”。

其实,身为局内人的玩家们何尝不知道这一点呢。与Salesforce、Shopify所处的环境相比,中国市场的企业付费意愿较低,用户的消费习惯更倾向于大平台,物流和支付等基础设施更完善,SaaS企业几乎没机会给商家提供这两方面的增值服务…

因此,中国电商SaaS企业首先应对标的不是海外同行的规模,而是它们给行业带来的价值。

电商SaaS企业面对的商家按照规模划分可分为大型和中小型两类,按照场景划分可分为线上和线下,它们的需求是不同的。

中小型企业对SaaS的需求更大,它们有的没有技术,有的缺乏人才,总之很难独自完成数字化,SaaS相当于它们的“外脑” 。

如何降低成本是中小型企业的另一个需求。在用户侧,主流电商平台具有无法逾越的优势,而它们的主要收入都来自于向平台上的商家售卖广告。在2021年,中国最大的前十名互联网广告平台中有近三分之一是电商平台。

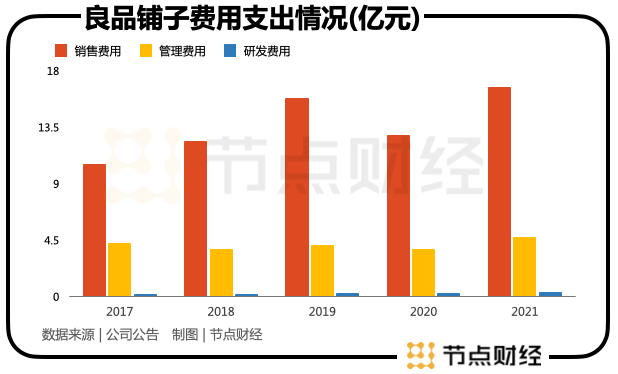

以良品铺子为例,它的收入有50%以上来自电商渠道,而公司的销售费用一直是各项费用中规模最大的。年收入近百亿元的巨头尚且如此,中小型企业的局面可见一斑。

朱宁在接受媒体采访时就曾呼吁“去中心化”不仅是平台商需要突破的,也是商家需要的。

种种因素叠加下,提高效率或者降低成本,SaaS企业至少要给商家带来一样。在当前的环境下,它们更倾向于二者结合。

节点财经注意到,目前电商SaaS企业的发力方向大多是营销、建站,对运营的前端和后端覆盖的还不够充分,而商家在这两方面还存在许多困扰。

比如,SaaS企业仅在营销上就为商家提供了多个工具。但是,缺乏对前期营销的帮助。在某个节日前夕,商家往往都需要制定有针对性的销售计划。如果是老手这倒不是个问题,如果是新手,那怎么选品,那些更适合销售等等一系列关键节点就都是未知的。

来源:有赞官网

同时,在疫情期间,有许多小型商家遇到了资金方面的困难,是否可以考虑一下为这些小型商家提供支持呢?毕竟Shopify早在2016年就开始为平台商家提供资金获取渠道,专业起到了帮助平台商家发展的作用。截至2020Q1,其发行的MCA总规模达10.5亿美元。

在行业环境大为不同的中国,巨头是电商SaaS企业绕不过去的大山。难以改变的大背景,决定了中国电商SaaS企业注定无法直接复制海外同行的经验,只能走别人没有做过的路,而这条路注定漫长且充满荆棘。

转载来源 微信公众号“节点财经”(ID:jiedian2018),作者:四海

犀牛云(XINIU.COM)是针对全球企业数字化转型升级推出的“企业数字化引擎”云服务平台。帮助全球企业开展营销工作数字化,同时逐步实现管理数字化。犀牛云9年来,在PSST(中国)研究院的技术驱动下,先后推出“犀牛云营销三剑客(企业云网站、网赢战车、圈能力SCRM)、犀牛云电商三剑客(XINIUshop电商系统、SSC供应链系统、SSC云铺货系统)”两大系列软件产品。帮助全球企业实现从企业数字化向数字化企业的全生命周期的进化,累计服务超过220000家全球企业!

扫码关注犀牛云

了解更多资讯,欢迎致电犀牛云

400-0998-667